如何界定虛開增值稅專用發(fā)票

一、法規(guī)定義

根據(jù)《中華人民共和國發(fā)票管理辦法》第二十二條�����,開具發(fā)票應當按照規(guī)定的時限���、順序����、欄目��,全部聯(lián)次一次性如實開具��,并加蓋發(fā)票專用章���。任何單位和個人不得有下列虛開發(fā)票行為:

1. 為他人����、為自己開具與實際經(jīng)營業(yè)務情況不符的發(fā)票;

2. 讓他人為自己開具與實際經(jīng)營業(yè)務情況不符的發(fā)票��;

3. 介紹他人開具與實際經(jīng)營業(yè)務情況不符的發(fā)票�����。

二���、違法處理

處罰

根據(jù)《中華人民共和國發(fā)票管理辦法》第三十七條�����,虛開發(fā)票的����,由稅務機關沒收違法所得�;虛開金額在1萬元以下的,可以并處5萬元以下的罰款���;虛開金額超過1萬元的���,并處5萬元以上50萬元以下的罰款�;構成犯罪的���,依法追究刑事責任���。

征補稅款

根據(jù)《國家稅務總局關于納稅人虛開增值稅專用發(fā)票征補稅款問題的公告》(國家稅務總局公告2012年第33號)�����,納稅人虛開增值稅專用發(fā)票��,未就其虛開金額申報并繳納增值稅的����,應按照其虛開金額補繳增值稅��;已就其虛開金額申報并繳納增值稅的�����,不再按照其虛開金額補繳增值稅。

不得抵扣進項稅額

納稅人取得虛開的增值稅專用發(fā)票���,不得作為增值稅合法有效的扣稅憑證抵扣其進項稅額���。

三、豁免情形

虛開增值稅專用發(fā)票��,以危害稅收征管罪入刑���,屬于比較嚴重的刑事犯罪�����。納稅人對外開具增值稅專用發(fā)票��,是否屬于虛開增值稅專用發(fā)票,需要以事實為依據(jù)��,準確進行界定���。為此,稅務總局制定發(fā)布了《國家稅務總局關于納稅人對外開具增值稅專用發(fā)票有關問題的公告》(國家稅務總局公告2014年第39號)�。自2014年8月1日起�,納稅人對外開具增值稅專用發(fā)票���,同時符合以下3個條件,則不屬于虛開增值稅專用發(fā)票���,受票方可以抵扣進項稅額�����。

1. 納稅人向受票方納稅人銷售了貨物����,或者提供了增值稅應稅勞務���、應稅服務��;

2. 納稅人向受票方納稅人收取了所銷售貨物���、所提供應稅勞務或者應稅服務的款項����,或者取得了索取銷售款項的憑據(jù)��;

3. 納稅人按規(guī)定向受票方納稅人開具的增值稅專用發(fā)票相關內(nèi)容��,與所銷售貨物����、所提供應稅勞務或者應稅服務相符��,且該增值稅專用發(fā)票是納稅人合法取得����、并以自己名義開具的。

四�、界定標準

賣方是否擁有貨物的所有權�?

納稅人對外開具的銷售貨物的增值稅專用發(fā)票,納稅人應當擁有貨物的所有權�����,包括以直接購買方式取得貨物的所有權,也包括“先賣后買”方式取得貨物的所有權��。所謂“先賣后買”��,是指納稅人將貨物銷售給下家在前,從上家購買貨物在后�。

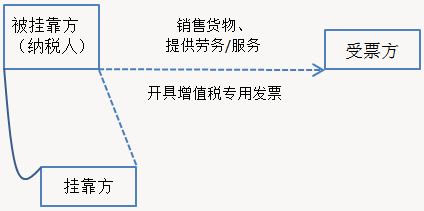

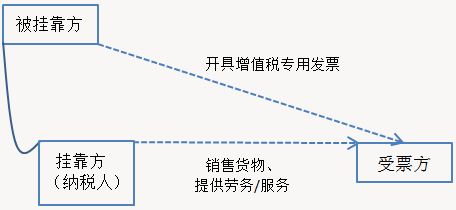

被掛靠方是否與業(yè)務有關?

以掛靠方式開展經(jīng)營活動在社會經(jīng)濟生活中普遍存在��,判斷掛靠行為是否涉及虛開增值稅專用發(fā)票���,分為以下兩種情形:

1. 如果掛靠方以被掛靠方名義�����,向受票方納稅人銷售貨物���、提供增值稅應稅勞務或者應稅服務,應以被掛靠方為納稅人�����。被掛靠方作為貨物的銷售方或者應稅勞務�����、應稅服務的提供方,按照相關規(guī)定向受票方開具增值稅專用發(fā)票,不屬于虛開增值稅專用發(fā)票�����。

2. 如果掛靠方以自己名義向受票方納稅人銷售貨物�、提供增值稅應稅勞務或者應稅服務,被掛靠方與此項業(yè)務無關�,則應以掛靠方為納稅人。這種情況下��,被掛靠方向受票方納稅人就該項業(yè)務開具增值稅專用發(fā)票����,屬于虛開增值稅專用發(fā)票。

不一定成立的否命題

國家稅務總局公告2014年第39號是對納稅人的某一種行為不屬于虛開增值稅專用發(fā)票所做的明確����,但是并不能由此反推出不符合3個條件的行為就是虛開。即�,原命題(符合3個條件的情形不屬于虛開增值稅專用發(fā)票)的成立并不意味著否命題(不合符3個條件的就屬于虛開增值稅專用發(fā)票)一定為真。

例如�����,某一正常經(jīng)營的研發(fā)企業(yè)���,與客戶簽訂了研發(fā)合同�,收取了研發(fā)費用,開具了專用發(fā)票�,但研發(fā)服務還沒有發(fā)生或者還沒有完成。這種情況下不能因為3個條件中列舉了“向受票方納稅人銷售了貨物���,或者提供了增值稅應稅勞務�����、應稅服務”��,就判定研發(fā)企業(yè)虛開增值稅專用發(fā)票����。